ホーム > 事業者の方へ > 税金 > 個人住民税の特別徴収制度

更新日:

個人住民税の特別徴収制度

個人住民税の特別徴収について

個人住民税の特別徴収とは

特別徴収とは、所得税の源泉徴収と同様に、事業主(給与支払者)が従業員の納めるべき個人住民税(市・県民税)を、月々の給与を支払う際に差し引いて、その者が居住する市町村に納入いただく制度です。

※各種様式はこちら

所得税の源泉徴収義務のある事業者(給与支払者)は、地方税法第321条の4及び市町村の条例の規定により、特別徴収義務者として個人住民税を特別徴収していただく義務があります。

(所得税は源泉徴収しているけれど個人住民税の特別徴収は実施していない、ということはありませんか?)

平成30年度から個人住民税の特別徴収を徹底しています。

長野県と県内77市町村は、平成30年度から、原則としてすべての事業者の方を県下一斉に特別徴収義務者として指定し、従業員の個人住民税について特別徴収を徹底しています。

参考:長野県の特別徴収徹底に関するページリンク

特別徴収の対象者

前年中(1月~12月)に給与収入があり、かつ、当年度の初日(4月1日)現在において給与の支払いを受けている方が、原則として特別徴収対象者となる従業員です。

アルバイトやパートなどの方でも、この要件に該当する場合は個人住民税の特別徴収の対象となります。

・ただし、次の理由(普A~普F)に該当する場合は、例外として特別徴収を行わないことができます。

普A 総従業員数(※1)が2人以下の事業所

普B 他の事業所で特別徴収されている(例:乙欄適用者)

普C 給与が少なく税額が引けない(例:住民税非課税の場合など)

普D 給与の支払が不定期(例:給与の支払が毎月ではない)

普E 事業専従者(個人事業主のみ対象)

普F 退職者、退職予定者(5月末日まで)及び休職者

※1 事業所全体の従業員の数で、上記「普B」~「普F」の理由に該当して普通徴収とする対象者(他市区町村分を含む。)を除いた従業員数

特別徴収によるメリット

従業員の方

- 従業員が個々に納税のために金融機関へ行く手間が省けます。

- 毎月の給与から天引きされるので、納め忘れがなくなります。

- 普通徴収(個人での納付)の納期が年4回であるのに対し、特別徴収は年12回であるため、1回あたりの納付額の負担が少なくなります。

事業主の方

- 所得税のように、事業主が個人住民税額を計算したり、年末調整をしたりする手間はかかりません。

- 特別徴収の関連手続きについて、インターネットを利用したeLTAX(エルタックス)を利用すると、手続きの内容誤りを防止して郵送料も必要なく、簡単に行うことができます。

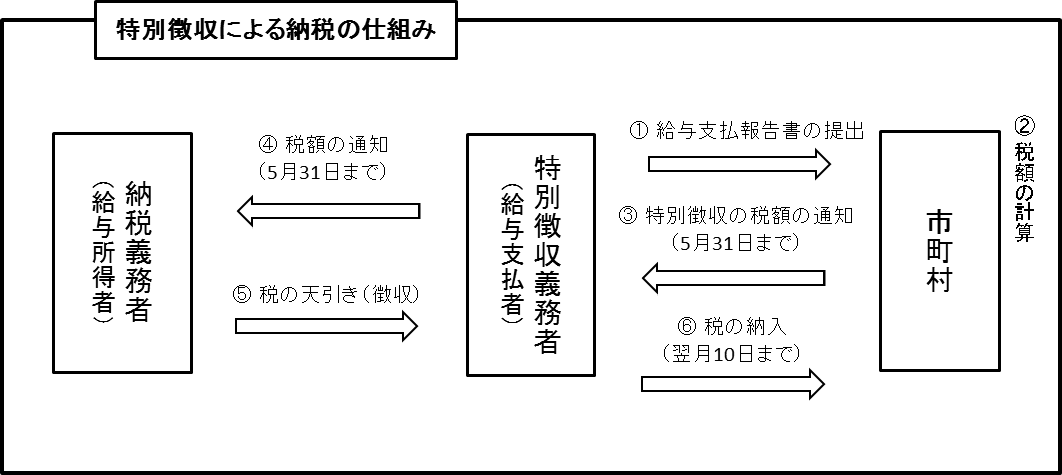

特別徴収による納税の流れ

給与支払報告書の提出

事業主は、毎年1月31日までに、従業員(パートアルバイトなどを含む全員)がお住まいの市町村へ給与支払報告書を提出してください。

従業員のうち特別徴収ができない理由(普A~普F)に該当する方については、給与支払報告書個人別明細書の「摘要欄」に当該理由の符号(普A~普F)を記載するとともに、普通徴収切替理由書を提出してください。

個人住民税の計算

市町村が提出された給与支払報告書などを基に個人住民税を計算します。

大町市では、5月中旬までに特別徴収対象者の税額等を事業主にお送りしています。

給与支払報告書を提出した日以降で、特別徴収対象者が4月1日現在において給与の支払を受けなくなった場合は、4月15日までに給与支払報告に係る給与所得者異動届出書の提出をお願いします。

ご提出がない場合には、5月にお送りする特別徴収税額決定通知書の対象者欄にご退職された方が記載されてしまう場合があります。

特別徴収の税額の通知

市町村は5月31日までに下記の書類を事業主に送付します。

- 特別徴収税額決定通知書(特別徴収義務者(事業主)用及び納税義務者(従業員)用)

- 月別の納入書

- 特別徴収の手引(特別徴収の手順が記載されており、指定書、異動届などの提出書類も添付されています。)

税額の通知

特別徴収義務者(事業主)は、市町村から送られた「特別徴収税額決定通知書(納税義務者用)」を5月31日までに従業員へ配付してください。

税の天引き(徴収)

特別徴収義務者(事業主)は特別徴収税額決定通知書に記載された税額を月々の給与から差し引いて徴収し、税額差し引き後の給与を従業員の方々へ支給してください。

税の納入

特別徴収義務者(事業主)は、従業員の給与から徴収した税を大町市の納入書により、翌月10日までに金融機関等で納入してください。

申請・手続きについて

特別徴収義務者(事業所等)の名称や所在地に変更があった場合

特別徴収義務者(事業所等)の名称や所在地に変更があった場合は「特別徴収義務者所在地・名称変更届」に変更事項をご記入のうえ、提出してください。

なお、特別徴収義務者が法人の場合には、この変更届出書とは別に、法人市民税の異動届出書も必ず提出してください。

従業員が退職、休職、転勤した場合

従業員の退職・死亡または長期欠勤などのため、給与の支払いをしなくなった場合は、そのことがあった月分までの月割額を徴収して納めていただき、翌月の10日までに「給与支払報告・特別徴収に係る給与所得者異動届出書(以下異動届出書)」を提出してください。

なお、退職等による未徴収金の一括徴収にご協力ください。1月1日以降4月30日までに退職等をした場合は、本人の申し出の有無に関わらず、一括徴収が義務付けられています。

従業員が転職した場合は、前勤務先から新勤務先へ「異動届出書」により、徴収済月及び月割額を連絡するとともに、新勤務先において「異動届出書」の下欄に必要事項を記入し、転勤した日の翌月の10日までに提出してください。

納期の特例

従業員が常時10人未満の特別徴収義務者には、年12回の納入が年2回の納入となる、納期の特例を申請いただくことができます。

なお、この特例制度は次年度に自動継続されませんので、年度ごとに申請が必要です。

○特例の対象者

従業員が常時10人未満の特別徴収義務者

○納入方法

1回目・・・6月分から11月分までの徴収税額を12月10日までに納入。

2回目・・・12月分から翌年5月分までの徴収税額を6月10日までに納入。

※「特別徴収義務者所在地・名称変更届」及び「給与支払報告・特別徴収に係る給与所得者異動届出書」は特別徴収の手引きの中に印刷されていますので、切り離してご利用ください。

特別徴収税額通知書の電子化について

令和6年度から、eLTAX(エルタックス)を経由して給与支払報告書を提出する特別徴収義務者のうち、個々の納税義務者に対し特別徴収税額通知(納税義務者用)を電磁的方法(社内システム、メール等)で提供することができる体制を有する者が申し出をしたときは、市区町村は当該特別徴収義務者に対しeLTAXを経由して特別徴収税額通知(特別徴収義務者用・納税義務者用)の電子データ(正本)を送信します。

また、令和6年度から特別徴収税額通知の電子データ(副本)は廃止となります。

詳しくは地方税共同機構リーフレット(個人住民税の特別徴収税額通知の受取方法が変わります!)(PDF/2MB)をご参照ください。

各種様式

「特別徴収義務者所在地・名称変更届」

「市県民税 特別徴収への切替申請書」

「給与支払報告・特別徴収にかかる給与所得者異動届出書」(PDF)

「給与支払報告・特別徴収にかかる給与所得者異動届出書」(EXCEL)

「市県民税特別徴収額の納期の特例に関する申請書」

「給与の支払を受ける者が常時10人以上となったことの届出書」

「給与支払報告書(総括表)」

「給与支払報告書(個人別明細書)」

「普通徴収切替理由書」

※様式は下記ページからもダウンロードできます。

市税に関する申告書・届出書・様式等

内容に関するお問い合わせ先

大町市役所 税務課税務係

〒 398-8601

長野県大町市大町3887番地

電話 0261-22-0420 内線443、444、448

FAX 0261-23-4100

この記事へのお問い合わせ

税務課税務係

内線 448

E-mail: zeimu@city.omachi.nagano.jp

アンケート

より良いホームページにするため、皆さまのご意見をお聞かせください。

なお、お答えが必要なご意見等はこちらではお受けできません。問合せ先に電話またはメールでお願いします。