ホーム > 市民の方へ > くらし > 水道・下水道・浄化槽・温泉 > 下水道 > 受益者負担金制度について

更新日:

受益者負担金制度について

豊かな自然を守り、清潔で快適なくらしをすすめるために、下水道は重要な施設です。大町市では、できるだけ早く下水道を整備するため、積極的に事業の推進に努めておりますが、下水道の整備は巨額な建設費と長い年月がかかります。

下水道をより早く、計画的に整備するため、受益者負担金制度について、市民の皆様のご理解とご協力をお願いします。

- 受益とは

- 受益者とは

- 受益者負担金制度とは

- 負担金の計算方法について

- 負担金は分割で納付します

- 負担金の納期

- 負担金の分割特例

- 前納するとお得です

- 負担金の除外・徴収猶予・減免

- よくある質問(受益者負担金Q&A)

- 負担金の申告から納付までの手続き

- 大町市の下水道処理区域図

受益とは

下水道による利益(受益)とは、大きく分けて2つあります。

(1)下水道を使用することによる利益

家庭から出る不要な水(生活雑排水)を排除する事ができる利益や水洗便所にすることができる利益をいいます。

(2)下水道が使用できる状況に整備されたことによる利益

下水道がもたらす安全性、利便性、快適性などのさまざまな効果が、結果として地域の土地の資産価値(潜在価値=開発利益)を大きくすることをいいます。

(1)の利益については、土地の利用形態や下水道の使用状況によって左右されますので、その受益は下水道使用料によりご負担いただきます。

(2)の利益が、ここでいう「受益者負担金における受益」となります。

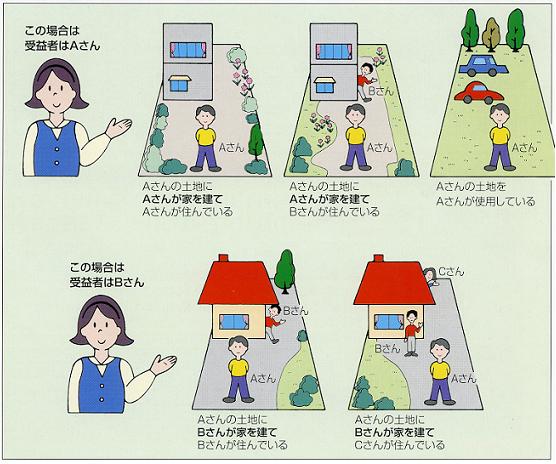

受益者とは

下水道が整備される区域の中に土地をもっている方(土地所有者)または、その土地を使用する権利を持っている方(地上権、質権、使用賃借、賃貸借など、その土地に権利を持っている方)になります。

ただし、一方を受益者と定めて共同申告した場合は、その定めた方となります。

(例)受益者を図で示すとこのようになります。

受益者負担金制度とは

下水道が整備されると、トイレや台所からの汚水が適切に処理され、不快な臭いや害虫の発生が抑えられます。その結果、下水道がない地域と比べて、より快適で暮らしやすい環境が実現し、土地の利用価値も向上します。下水道は、地域の価値を高め、快適な生活を営む上での貴重な財産といえます。

しかし、下水道の建設には巨額な費用が必要となります。その上、恩恵を受ける人たちは、下水道が整備された地域の人たちに限られます。もし、建設費を市民の税金だけで賄おうとすると、下水道が整備されていない地域の人たちに不公平感を抱かせることになります。

そこで、負担の公平の原則を守り、下水道の整備によって恩恵を受ける人たちから、建設費の一部を負担していただくのが、受益者負担金制度です。受益者負担金は、今後の下水道の整備促進を図る費用に充てられ、今後さらに多くの人たちが下水道を利用できるようにするものです。

| 受益者負担金制度の必要性 | 1.負担の公平 |

| 2.財源の確保 | |

| 3.下水道整備の推進 | |

負担金の計算方法について

受益者負担金の負担対象となる区域内に所有している土地一筆ごとの面積に、下記の単位負担金額を乗じて得た額が、受益者負担金の総額となります。(受益者負担金には消費税はかかりません。)

●都市計画用途地域内・・・・・・・・・・・・・・・・・・・・単位負担金額 552円/m2

●都市計画用途地域外・・・・・・・・・・・・・・・・・・・・単位負担金額 575円/m2

(常盤地区を除く)

●常盤地区 ・・・・・・・・・・・・・・・・・・・・・・・・ 単位負担金額 562円/m2

【計算例】

660m2(約200坪)の土地を用途地域内に所有している場合、負担金の総額は次のとおりです。

660m2×552円(単位負担金額)=364,320≒364,300円(受益者負担金)

(100円未満は切り捨てになります。)

負担金は分割で納付します

負担金は20回で納めていただきます。(年4回×5年=20回の分割納付)

負担金の納期

20回の各納期は、次のとおりです。

| 毎年度 | 4月16日〜30日 | 7月16日〜31日 |

|---|---|---|

| 10月16日〜31日 | 1月16日〜31日 |

【計算例】

660m2(約200坪)の土地を用途地域内に所有している場合、

負担金の総額=364,300円

↓

負担金364,300円を20回で分割します。

364,300円÷20回=18,215円

↓

1回当たりの納付金額で100円未満の端数がある場合は、初回の納付金額

に加算します。ここでは、18,215円の端数15円×19回を初回分に加算し、

初回は18,500円、2回目以降は18,200円となります。

第1期納付金額 18,500円

第2期以降納付金額 18,200円

負担金の分割特例

受益者負担金の分割納付は、次に該当する場合は、原則の20回納付を6年24回〜10年40回分割とする特例措置がありますので、ご相談ください。

(1)生活扶助世帯その他これに準じる世帯、もしくは、市町村民税非課税世帯

または均等割のみの世帯の受益者(居住用の住宅として利用される土地)

(2)負担金の総額が50万円を越える受益者(居住用の住宅として利用される土地)

| 負 担 金 総 額 | 分 割 回 数 |

|---|---|

| 50万円を超え 60万円以下 | 6年 24回 |

| 60万円を超え 70万円以下 | 7年 28回 |

| 70万円を超え 80万円以下 | 8年 32回 |

| 80万円を超え 90万円以下 | 9年 36回 |

| 90万円を超えるもの | 10 年 40回 |

上記(1)、(2)の場合、申告の際、または、初年度の第1期の納期限7日前までに、「分割特例申請書」を提出する必要があります。

▼前納するとお得です

受益者負担金を一括で前納しますと、前納報償金の交付があります。

(20回の納期中のどの納期のときでも、下の表の報償率が適用されるものです。10円未満切り捨て。) ただし、納付するときの納期分(例:第1期に一括納付しようとするときの第1期分)は、通常の納期ですので報償金の交付はありません。

| 納期前に納付 する納期数 |

19 | 18 | 17 | 16 | 15 | 14 | 13 | 12 | 11 | 10 | 9 | 8 | 7 | 6 | 5 | 4 | 3 | 2 | 1 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 報償率 (パーセント) |

9.5 | 9.0 | 8.5 | 8.0 | 7.5 | 7.0 | 6.5 | 6.0 | 5.5 | 5.0 | 4.5 | 4.0 | 3.5 | 3.0 | 2.5 | 2.0 | 1.5 | 1.0 | 0.5 |

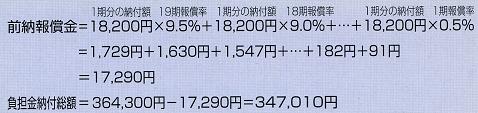

【計算例】660m2の受益者負担金総額=660m2×552円=364,300円

●毎回納付した場合

前納報償金なし

(18,500円×1回)+(18,200円×19回)=364,300円=負担金納付総額

●第1期で全額納付した場合

1回あたりの納付金額に19回分の納期前に納付する納期数の各報償率を乗じた額の

総額が 報償金額になります。この場合は、1回あたりの納付金額に納付前に納付する

納期数19から納期前に納付する納期数1までのそれぞれの報償率を乗じた額の総計

となります。

▼負担金の除外・徴収猶予・減免

受益者負担金は、土地の利用状況や地目などに関係なく、すべての土地を対象とします。

しかし、次のような特別な場合には、負担の対象から除外したり、徴収を猶予したり、減免することがあります。該当する場合は、申請してください。

〔除 外〕

- 係争中の土地

- 土地の形状により、公共下水道への接続が著しく困難である土地

- 3年以内に農地以外の土地に転用しないと認められる農地

〔徴収猶予〕

- 災害や盗難その他の事故により受益者が負担金を納付することが困難な場合

- 受益者が公の生活扶助を受けているときやこれに準ずる場合

〔減 免〕

| 対象となる土地 | 減免率 |

|---|---|

| 国、または、地方公共団体が公共の用に供している土地 (道路、都市公園、河川など) |

100% |

| 地方公共団体が公用に供している土地(学校用地など) | 25%〜75% |

| 国、または、地方公共団体が企業の用に供している土地 | 25% |

| 私立学校施設用地、私立の社会福祉施設用地 | 75% |

| 文化財指定の土地、または、施設用地、児童遊園用地 | 100% |

| 宗教団体がその目的のために所有、または、使用する境内地 (収益のため、または、居住の用に供しているものを除く) |

100% |

| 自治会等集会施設用地、墓地、消防施設用地 | 100% |

| 鉄道施設用地 | 25%〜100% |

よくある質問(受益者負担金Q&A)

【Q1】

下水道受益者負担金(以下「負担金」 といいます)の負担(賦課=ふか)区域はどのようにして決めるのですか。

【A1】

公共下水道が供用開始となった処理区域が負担区域となり、整備が行われれば、順次負担区域になります。

【Q2】

負担金は、区域内の全ての土地が対象になるのですか。

【A2】

現在、どのような地目であっても(宅地でなくても)、原則的には全ての土地について、負担金をお願いします。ただし、農地だとか土地の形状により、公共下水道への接続が著しく困難であると認められるものについては負担対象土地から「除外」されます。

市役所上下水道課に申請してください。

【Q3】

なぜ農地は「除外」されるのですか。

【A3】

農地の場合、農地法等の法律により、土地の使用が自由にならないので、「除外」とします。

ただし、「除外」された農地も農地以外に転用された時点で負担金の対象土地となります。

【Q4】

負担金は、処理区域内のどの土地にかかるのですか。

【A4】

負担金は建坪でなく、所有されている土地の総面積、借地人の方の場合は借りている土地の総面積が対象となります。

【Q5】

敷地としての宅地は広いのですが、汚水の出ない庭、納屋などに利用している部分があり、そのような部分まで対象になると、負担金が多額になってしまうと思いますが。

【A5】

負担金の根拠は、「公共下水道が整備されることによってもたらされる開発益が、結果として処理区域内の土地の資産価値を増大させる」ということによっています。したがって、その土地の面積に比例して一律に資産価値が上がるものと考えられています。

たとえ、現在の利用状況が庭や納屋などであっても、その土地が数十年後現在と同じ状況であるとは限りません。負担金がその土地にただ1度だけ課せられるものであり、また公共下水道が面的な整備であることから、この原則を崩すようなことになりますと、資産価値の増大という点での根拠に欠けることとなり、公平性が確保できないことになりかねません。

【Q6】

資産価値の上昇に対する受益ということなら、固定資産税も上昇するのですから、別に負担金を徴収するというのは二重の課税にならないのですか。

【A6】

負担金制度は、下水道の整備によって特別に恩恵を受ける人たちから、建設費の一部を負担していただくために、その所有する土地にただ1度だけかかるものです。これに対して、固定資産税等の普通税は、国、または、地方公共団体が使い道を特に定めないで、その一般の経費に充てることを目的に、法律の定める課税要件にあてはまる全ての人に対し、課税されるものです。

【Q7】

同じ公共下水道事業なのに、その負担金が他自治体と違うのはおかしくありませんか。

また、逆に同じ市の中でも、地価の高いところも低いところも一律の単位負担金なのはどうしてですか。

【A7】

各自治体の地形・地質等に基づく事業費額や、各自治体の財政事情に基づく負担割合率は、同一でありえないのがむしろ当然であると裁判でも判断されています。

また、市の中における下水道事業の受益者の受益の程度を、個別具体的に算術的に算出することは不可能であり、同一処理区域内における土地所有者等の公共下水道設置によって受ける利益を同一とみなして、負担金額を決定することは不合理なものではないとされています。

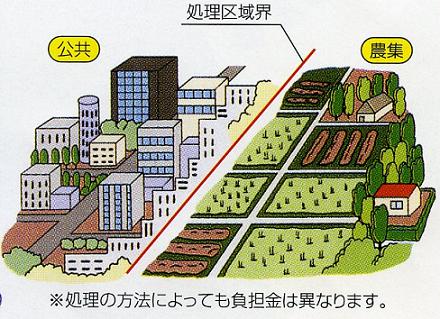

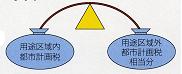

【Q8】

なぜ、都市計画用途区域外の単位負担金は用途区域内よりも高いのですか。

【A8】

都市計画税は、用途区域内における道路、公園、下水道等の整備に充てるための目的税です。この目的税である都市計画税として納められた税金が、一部下水道事業に充当されています。受益者間の公平性を確保する事を目的として、都市計画税を納めていない受益者の方に都市計画税相当分(23円)を加算し、納付していただくこととしたものです。

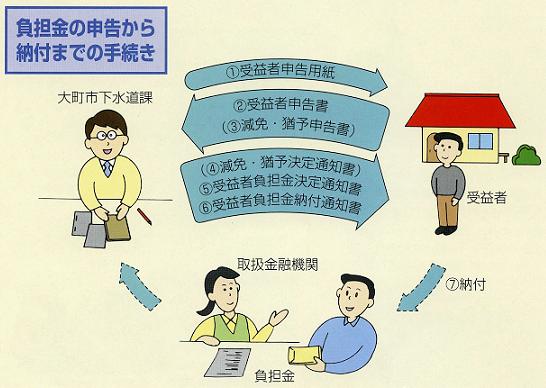

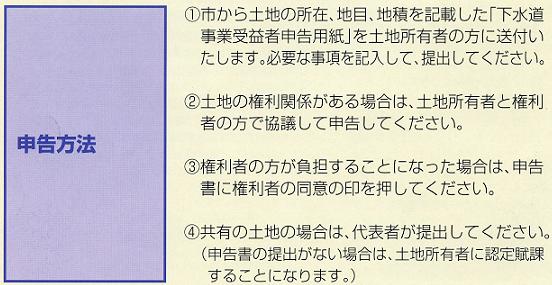

負担金の申告から納付までの手続き

この記事へのお問い合わせ

上下水道課施設係

内線 712

E-mail: jougesui@city.omachi.nagano.jp

アンケート

より良いホームページにするため、皆さまのご意見をお聞かせください。

なお、お答えが必要なご意見等はこちらではお受けできません。問合せ先に電話またはメールでお願いします。